1 – Définition de la SCI et utilité

La SCI est une société civile immobilière qui permet d’acheter un bien immobilier à plusieurs sans créer d’indivision, ce qui la rend plus souple. Les associés peuvent être de la même famille ou non. Il peut s’agir de personne physique ou morale (SARL ou SAS). Elle est obligatoirement constituée au minimum de 2 associés, il n’y a pas de maximum.

Elle permet de gérer un patrimoine immobilier et d’en assurer la transmission en bénéficiant de certains avantages fiscaux.

Enfin, en cas de succession, dans le cadre d’une SCI, la gestion est plus facile.

2 – La fiscalité de la SCI

Lors de la création de la SCI, vous avez le choix entre 2 régimes d’impositions :

- L’impôt sur les revenus

- L’impôt sur les sociétés

Si vous choisissez l’impôt sur le revenu, les revenus de la SCI, les revenus fonciers, sont répartis en proportion de la détention des parts de la SCI et entre donc dans la catégorie des revenus fonciers.

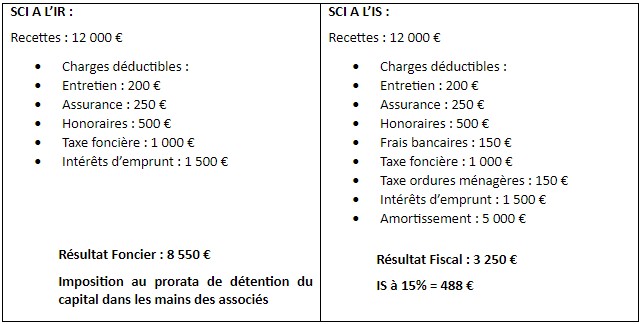

Si vous choisissez l’impôt sur les sociétés, la SCI prend en charge l’impôt à payer s’il y a un bénéfice. - Selon le régime fiscal choisit, il existe également des différences dans la détermination du résultat imposable.

Exemple :

AVANTAGES ET INCONVÉNIENTS DES RÉGIMES D’IMPOSITION

- Avantages et inconvénients d’une SCI à l’IR :

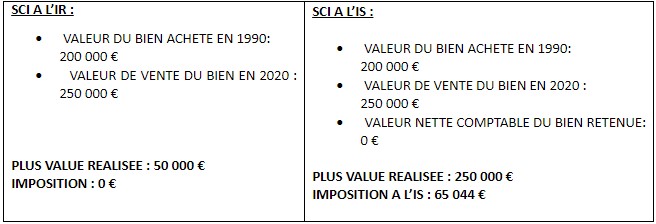

Avantages : en cas de cession du bien ou des parts de la SCI, la plus value est imposée dans le régime des plus-value immobilière. Au bout de 30 ans de possession, il n’y a plus aucune imposition des plus value.

Inconvénients : tout au long de la vie de la société, les associés payent de l’impôt sur les revenus et de la CSG, sur un revenu que l’on touche une fois que les emprunts sont remboursés. - Avantages et inconvénients d’une SCI à l’IS :

Avantages : au cours de la vie de la société, les associés ne payent pas d’impôt sur le revenu, sauf si la SCI leur verse de l’argent par le biais de dividendes,

Inconvénients : lors de la vente de l’immeuble par la SCI, celle-ci payera de l’impôt sur les sociétés sur la plus value.

Exemple :

3 – Les obligations comptables, fiscales et juridiques des SCI

Obligations comptables : il n’y a pas d’obligation de tenue de comptabilité, toutefois celle-ci est fortement conseillée. Cela permet de suivre l’activité de la SCI et d’établir un bilan utile lors de la cession ou liquidation de la société.

Obligations fiscales : Un bilan sera établi chaque année afin de déterminer le résultat imposable selon le régime d’imposition choisit.

Obligations juridiques :

- il faut nommer un gérant qui assurera la gestion de la SCI.

- Il faut tenir une assemblée générale d’approbation des comptes chaque année.

- À la vente de l’immeuble, il faut le cas échéant procéder à la dissolution de la SCI et se partager l’actif restant.

Si vous souhaitez en savoir plus, toute l’équipe Sobec se tient à votre entière disposition, pour vous apporter toutes les réponses sur les SCI.